老後のお金に関する本は、数多く出版されていますが、自分にピッタリ当てはまるシチュエーションとは限りません。

どんな本を読んでも、結局将来の不安が払拭されないし、余計に迷ってしまう…そんな気持ち、よくわかります。

ほんと、お金の悩みって人それぞれで、結局私はどうすればいいの?って思うよね。

そんな方におすすめの、「私の」老後のお金をレクチャーしてくれる本をご紹介します。

まるで、迷える現代人の心の叫びを、そのままタイトルにしたような本。

タイトル通り、一般論ではなく、自分ごととしてお金の悩みを解決できる内容になっています。

この本を読めば、老後のお金の心配を軽減し、心から人生を楽しむことができますよ。

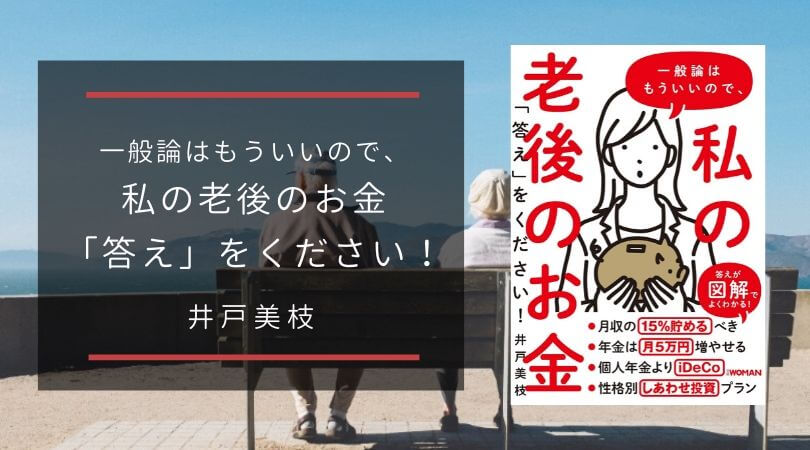

一般論はもういいので、私の老後のお金「答え」をください!をレビューするよ。

老後のお金は、長生きすればするほど必要

平均寿命が伸び、人生100年と呼ばれる時代。

年金受給開始年齢が、65歳に引き上げられ、まだまだこれからも引き上げられる可能性があります。

老後のお金は、長生きすればするほど、多く必要になります。

長生きはいいことなのに、お金の心配が増えるのってつらいよね…。

「老後のお金」をどう作っていくかを今から考えておきましょう。

ただ働くだけ、貯金するだけではなく、資産形成について知識が必要です。

投資とか、やったことないっていう人も、リスクが低い方法を教えてくれるから大丈夫だよ!

著者の井戸美枝さんは、女性に寄り添うFP

井戸美枝さんは、FP(ファイナンシャルプランナー)として、お金にまつわるさまざまな著作を出版されています。

日経DUALなど、雑誌やメディアのコラムでも活躍されています!

これまでの経験で培った、ライフプランやお金との付き合い方から、今作は老後にフォーカスしてまとめられています。

特に、女性は、夫の職業や、専業主婦 or 共働き、離婚シングル、おひとりさまなど、ライフスタイルが多様化しています。

そんな女性に向けて、いろんなパターンの事例が載っているので「これなら私の置かれているケースに近いかも」と感じるところがきっとあるはず。

お金のつくり方は、自分の生き方そのもの。しっかり身につけたいですね。

この本を読んで、自分にあったお金の作り方を学ばなくちゃね。

一般論はもういいので、私の老後のお金「答え」をください!|内容

本書では、いろいろなパターンの女性たちを取り上げて、それぞれに合った老後資金の作り方を解説しています。

- 40歳・会社員シングル…何歳まで働けば老後安心?

- 38歳・非正規雇用…足りない年金が増える制度がある?

- 28歳・貯蓄ゼロ子…月1万円積み立てで1000万円つくれる?

- 35歳・共働きパート…「お得な働き方」のルールが変わった?

こういう本でありがちなのは、夫が会社員で、妻は専業主婦、子どもがふたりいて…というステレオタイプなもの。

ですが、本書はそれだけではないのが魅力。

老後のお金の不安にズバリ答えてくれる内容です。

だけど、どれだけいろんなケースが載っていても、私自身とまったく同じってわけじゃないよね?

本書では、個別のケースに沿って計算できるように、「ねんきん定期便」の見方、年代別のTO DOリスト、必要な老後資金を計算する方法などをレクチャー。

仮に、ここで挙げられているケースとは違っても、「自分だけの答え」に自力でたどり着けるように、考える道筋を示してくれます。

図解つきで視覚的にわかりやすい

本書のもうひとつの魅力は、すべての項目にイラストや図解がたっぷり入っていて、視覚的にわかりやすいところ。

本全体を通じて、すごく絵が多いのが特徴!

シンプルでありながらかわいらしくて、フォントも色も見やすい。

同じ内容を、文章と図解の両方で解説してくれるので、さらに説得力が増します。

ただでさえ、税金や年金のことって理解しにくいので、こうして工夫されているのがうれしいですね。

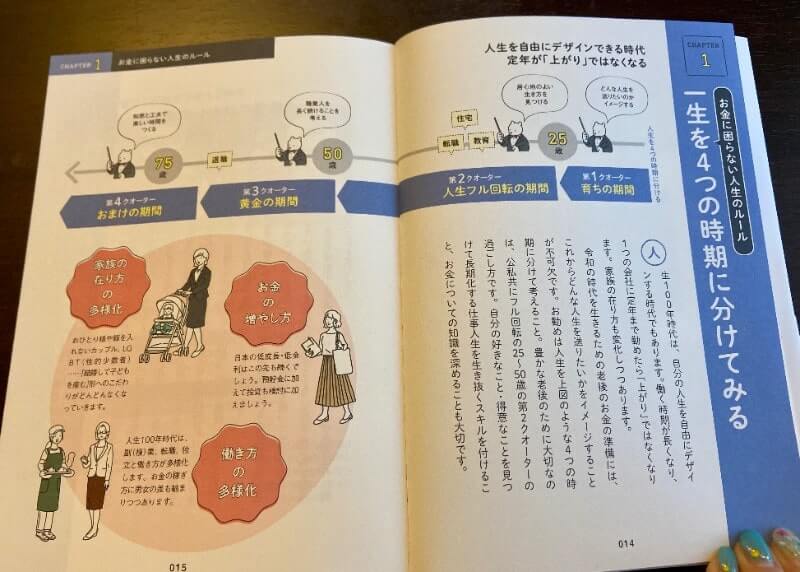

人生の黄金の期間って、50〜70歳くらいなんだ!年を取るのも悪くないかも。

人生を4つの時期に分けて、黄金の期間は50〜70歳くらいとされています。

個人的には、この定義を見て、未来への希望が持てました。

現代って、年齢を重ねることにネガティブなイメージが強くあると感じています。

でも、この先の人生、まだまだ黄金の期間なんだ!って思うと明るい気持ちになれますね。

共働き・夫の借金ありの我が家の場合

我が家は共働きで、私も正社員で働いています。

夫にも妻にも厚生年金があるので、一般的な家庭よりも、老後のお金には余裕があるかもしれません。

ですが、夫には借金があり、任意整理をした過去があります。

こんなレアケース、なかなか一般論では解決できないよね。

いちばん声を大にして言いたいのは、女性もなるべく長く働き続けるべきだってこと。

我が子たちは中学生・小学生で、これからお金がかかる年齢になるので、借金返済と、貯金や資産形成は、同時並行でやっていくつもり。

「稼ぐ・貯める・増やす」、すべてをバランスよく保ちながら、支出増に備え、借金を完済したら、さらにアクセルを踏む…というイメージ。

本書を読んで、老後資金の準備がさらに具体的になりましたよ。

年金不安でカモられないために知っておくべきこと

巻末に、社会保障制度・年金制度改革の第一人者、権丈善一先生との対談が収録されています。

ページ数はそう多くないのですが、この対談がとても勉強になる!

井戸さんの「日本の年金制度、崩壊しないですよね?」という質問から始まります。

すごいド直球!でも、めっちゃ気になる質問…。

公的年金を不安視する声もありますが、ちゃんと信じていいんだなって思えるし、自分にできる準備をしっかりしようと感じました。

一般論はもういいので、私の老後のお金「答え」をください!|まとめ

老後のお金って、見えない部分が多いから、不安になっちゃうのかもね。

人それぞれの人生だから、必要なお金も、適した資産形成も、人によって異なります。

年をとっても、自分らしく生活できるように、お金はやっぱり重要。

趣味にいそしむのも、健康に過ごすのも、なんだかんだでお金がかかるものだから。

今から備えておけば、老後に慌てなくてもすむね!

関連記事

夫の借金問題で悩まされてから、自分独自の資産を作らなきゃ!と投資の勉強をはじめました。

投資歴は3年ほどですが、さまざまなマネー本を読みましたよ。

私のもうひとつのブログ「シーアカフェ」では、老後のお金に真剣に悩んで、自分たちの場合は実際いくら必要なのか、徹底的に調べた記事を書きました。

本を読みたいけれど、かさばるから持ち運びにくい、置く場所がない…とお悩みの方には「Kindle」がおすすめ。

いつでもどこでも、片手で読めるから便利。

私は、防水のiPhoneをお風呂に持ち込んで、Kindleで読書しています。

日替わり・週替わり・月替わりでセールがあるほか、Kindle Unlimitedでは、月額980円(30日間無料)で読み放題のタイトルもあるので、チェックしてみて下さいね。